銀行や証券会社ではなく金融庁が投資を勧める異常さ

2024年1月に始まった新NISAについて、私は「おやめなさい」という意見です。国は個人を貯蓄から投資に誘い込もうと新NISAを大々的に宣伝していますが、お得だ、安心だという面ばかりが強調されていて、投資につきもののリスクに関する説明はまったく足りていないように思います。

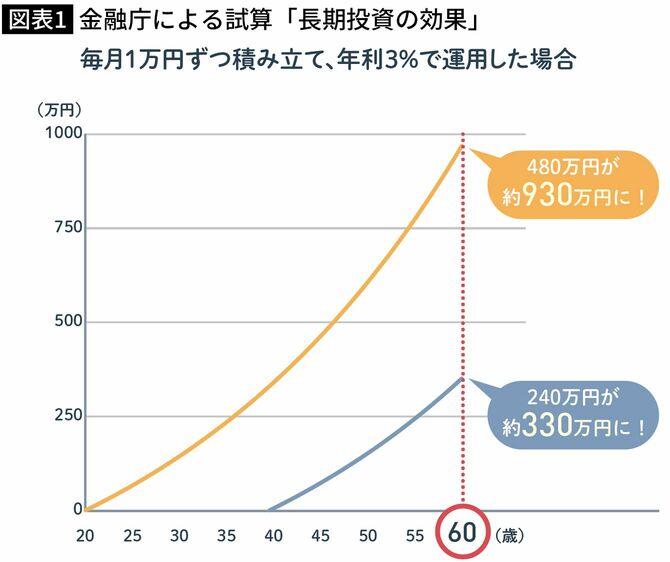

たとえば、金融庁のNISA特設ウェブサイトからダウンロードできる「NISA早わかりガイドブック」を見てみましょう。ここには、毎月1万円ずつ投資信託を買って年利3%で運用した場合、20歳から60歳まで続ければ元本の480万円が約930万に、40歳から60歳まで続ければ元本の240万円が約330万円になりますと示したグラフが掲載されています。

普通預金や定期預金に比べればかなり増えるので、これを見た人の多くは「やっぱり新NISAのほうがいいんだ」と思ってしまうでしょう。でも、このシミュレーションの怖いところは、投資におけるリスクがまったく勘案されていないという点です。投資はプラスになるときもあればマイナスになるときもあるのに、このグラフでは運用資産が落ち込む期間がなくずっと右肩上がりになっているのです。

右肩上がりのグラフでは投資のリスクが実感できない

これが証券会社が出しているグラフなら「顧客獲得のためにいい面だけ見せているんだな」と思ってスルーするところですが、作成しているのは金融庁です。国が国民に、この先ずっと右肩上がりが続くかのようなグラフを見せるなんて一体どういうことなんだと思います。

グラフの下に小さく「将来の投資成果を予想・保証するものではありません」と注意書きが入ってはいるものの、このグラフをそのまま新NISAの運用イメージ図として見てしまう人がいないとも限りません。特に、これまで投資をしたことがない人はその危険が大きいのではないでしょうか。

確かに、新NISAは運用益が非課税で、株が値上がりすれば大きなメリットがあります。でも、じゃあ値下がりしたときはどうなるのかという話は、まだあまりされていないように思います。ここに新NISAの落とし穴があります。

「30年から40年のスパン」「つみたては投資信託のみ」という落とし穴

第一に、新NISAは長期間持っておくものだから、一時的に値下がりしても結局は得になるといわれています。しかし、日経平均株価はバブル期の値を取り戻すのに30年もかかりました。利益が出るのに時間がかかりすぎですし、この先落ちてもまた戻るなんて誰にも保証できないのに、そんなことをいうのはあまりにも無責任ではないでしょうか。

第二の落とし穴は、新NISAの「つみたて投資」では投資信託しか買えないということ。そして、私は投資信託が大嫌いです。なぜなら無責任だからです。株は一時的に値下がりしてもその間に配当が出ることがあるので何とかがまんできますが、投資信託は利益が出ない期間もずっと手数料をとられ続けます。

そして、その手数料をとって投資信託を運用しているファンドマネージャーたちは、おそらく長期を見据えての運用など考えていません。彼らは数カ月ごとに成績が集計されるので、そこで利益を出せていなかったらクビになってしまいます。ですから私には、ファンドマネージャーに任せておけば20年、30年先のことを考えた運用をしてくれるだろうとはとても思えません。

銀行や証券会社は値下がりしても責任を取ってはくれない

銀行や証券会社も、値下がりしても責任をとってはくれません。たとえば、窓口担当者にすすめられて投資信託を買ったものの、値が下がったため心配になって再度窓口に行ったとします。

そうしたら「長期で見れば大丈夫」といわれたので、そうかと思って数年待った。それでも値が戻ってこないので、もう一度窓口に行ったら担当者が変わっていた――。これはよくある話です。「大丈夫だ」という人たちは、実際には誰も責任をとってはくれないのです。

また、今のところ、新NISAのつみたて投資で買える投資信託は300本弱ほどに限られています。全体では6000本ぐらいの商品がありますが、実際に買えるのは金融庁が定める基準を満たしたもののみです。

そのため、銀行や証券会社は「国が選んだ商品だから大丈夫」という口説き文句を使うことがままあります。でも、どんな株でも上がるときもあれば下がるときもあるわけですから、大丈夫なはずがありません。そんなことは誰も保証できないのです。

第三の落とし穴は「初心者は損切りができない」というリスク

第三の落とし穴は、新NISAを始めたばかりの投資初心者は値下がりしても売ることができないということです。投資に慣れている人は「損切り」、つまり買ったときより値が下がって損失が出ている株は売るという判断ができます。投資とは売買を繰り返しながら利益を出していくものだとわかっているからです。

しかし、初心者はなかなかその判断ができません。一生懸命貯めたお金で買ったものを売ることに抵抗を感じて、つい保有し続けてしまいがちです。持ち続けた結果、値上がりに転じる日がくればいいのですが、私は今の日本の状況では当分そうはならないだろうと思っています。

投資を始めるとき、いちばんに見るべきなのは景気です。しかし、世界的にいわれている「株価は半年先の景気を先取りする」というセオリーは、実は日本には当てはまらないのです。

この国の株は長らく日銀が買い支えてきたため、日本は株価と景気が連動しない国になってしまいました。実際、アベノミクスの間も株価は上がったものの、景気はまったく回復しませんでした。

リーマンショックの時はほとんどの投資商品が元本割れした

今も、株価は上がったのに実質賃金や消費はどんどん下がっています。景気が回復しているという人がいる一方で、国民の多くはそれを実感できずにいます。実際は日本はいまだに不況であり、初心者が株を始めるには非常に危ない環境になっています。この状況を見るに、私は新NISAだから大丈夫、投資信託だから大丈夫とはまったく思えません。

投資には「卵は一つのカゴに盛るな」というセオリーがあります。全部の卵を一つのカゴに入れていると、カゴを落としたときすべての卵が割れてしまうが、いくつかのカゴに分けておけばそのうち一つを落としてもすべての卵を割ってしまうことは避けられる――。投資先や投資時期を分散させればリスクを減らせますよ、ということですね。

これが本当なのかどうか、私はリーマンショックの際に自分がしていた投資で検証してみました。その結果、見事に全部のカゴが落ち、すべての卵が割れてしまいました。ただ一つ割れなかったのが預金です。生卵ではなくゆで卵だったから助かったといえるでしょう。

「損してもいい」と思える若い世代なら投資の勉強を兼ねて

このように、投資のセオリーなんて当てにならないものなのです。長期投資や分散投資なら大丈夫なんて思わないほうがいいですし、「国がすすめる商品だから初心者も安心」「日経平均株価が4万円を超えた今が始めどき」といった浅い情報にも踊らされず、考えてほしいと思います。投資はどんな結果が出ようとも自己責任。損しても誰も責任をとってはくれないのです。

私は大半の人には新NISAを始めてもらいたくありません。ただし、若い人だけは別です。まだ若くて投資への興味も余分なお金もあるのなら、むしろやってみたほうがいいと思っています。勉強にもなりますし、今のうちに失敗して痛い目に遭ったほうがいいですから。

投資を実際にやってみると、リスクってこういうところにあるんだなというのが身にしみてわかります。私自身もずっと投資を続けてきて、これまでに山ほど痛い目に遭いました。バブル崩壊もリーマンショックも経験し、今では投資のうまみも怖さもわかっているつもりです。幾度もの失敗を経て、損をしても「自己責任だから」と納得できるようになりました。

投資は日銀がデフレ脱却宣言をした後に始めても遅くない

怖さを知ったからこそ、人に安易にすすめてはいけないと肝に銘じるようにもなりました。それでもやはり、若い人だけは早いうちに投資の怖さを知っておいたほうがいいんじゃないかなと思います。若いうちなら投資に失敗して100万円が50万円になっても、その分を働いて稼ぐだけの時間があるからです。

これが年齢を重ねてからではそうはいきません。ずっと投資を知らずに生きてきて、年配になって初めてチャレンジしたら大失敗してしまった。これでは取り返しがつきませんし、精神的ダメージもかなり大きなものになってしまいます。

ですから若い人以外には、今は焦って投資を始めずに、そのお金を預金に回すことをおすすめします。先ほどの卵の話でいえば、カゴを落としても割れないのは預金だけ。新NISAもそれ以外の投資も、始めるかどうかは日銀がデフレ脱却宣言をした後にまた考えればいいことだと思います。